فرق تسهیلات متمرکز و غیرمتمرکز | راهنمای کامل برای متقاضیان و کسبوکارها

گاهی وقتها وقتی دنبال وام یا یک روش تأمین مالی هستیم، وسط کلی اصطلاح عجیبوغریب گم میشویم.

یکی از همین اصطلاحها هم فرق تسهیلات متمرکز و غیرمتمرکز است؛ دو مدلی که هر کدام مسیر و تجربه متفاوتی برای دریافت وام به شما میدهند. اگر بدانید هرکدام چطور کار میکنند و دقیقا برای چه موقعیتی مناسباند، انتخابتان خیلی راحتتر میشود. در این متن قرار است، این دو نوع تسهیلات را مقایسه کنیم تا ببینید بالاخره کدامشان برای شما بهتر جواب میدهد.

تسهیلات متمرکز چیست؟

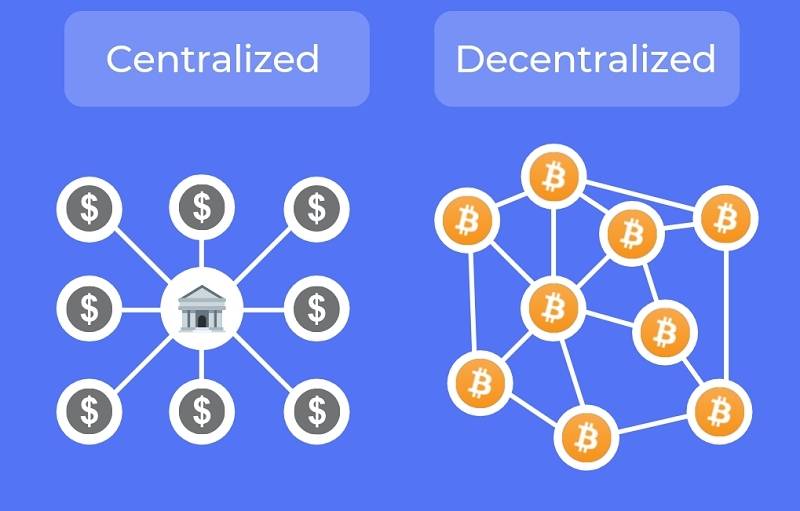

وقتی میخواهیم بدانیم تسهیلات متمرکز چیست، باید به ماهیت و ساختار آن توجه کنیم: در این سیستم، مدیریت داراییها و ارائه خدمات مالی تحت کنترل یک نهاد مرکزی قرار دارد. نمونه بارز آن پلتفرمهای سیفای CeFi است که در حوزه ارز دیجیتال فعالیت میکنند؛ این شرکتها مسئول نگهداری وجوه کاربران، اجرای قوانین حوزه قضایی مربوطه و ارائه خدماتی مانند تبادل ارز، وامدهی و مدیریت سرمایه هستند. ساختار تسهیلات متمرکز بهگونهای است که همه فرآیندها از طریق یک سیستم واحد و سازمانیافته انجام میشوند، بهطوریکه کاربران از مزایای پشتیبانی یکپارچه، تسهیل فرایندهای مالی و مدیریت ریسک بهرهمند میشوند، اما در مقابل، کنترل مستقیم روی داراییها محدود میشود و کاربران باید به قوانین و مقررات نهاد مرکزی پایبند باشند.

مزایای تسهیلات متمرکز؛ چرا انتخاب هوشمندانهای برای کسبوکارهاست؟

همانطور که گفتیم تسهیلات متمرکز، بهنوعی ساختار مالی و عملیاتی است که همه امور و دادهها حول یک نقطه مرکزی مدیریت میشوند. این مدل به سازمانها و افراد کمک میکند تا کنترل بهتری روی منابع، امنیت و تجربه کاری خود داشته باشند و درعینحال هزینهها و زمان مدیریت را کاهش دهند. بیایید دقیقتر نگاه کنیم که چرا تسهیلات متمرکز اینقدر محبوب و کاربردی هستند.

۱. دسترسی راحت به ارزهای فیات و تبدیل بیدردسر

با تسهیلات متمرکز، تبدیل ارزها و دسترسی به پول فیات مثل آب خوردن است. کاربران میتوانند بهسرعت پول خود را تبدیل کنند یا به حسابهای بانکی منتقل کنند، بدون اینکه نیازی به مراحل پیچیده یا واسطههای متعدد باشد.

۲. پشتیبانی حرفهای و بازپرداخت شفاف

یکی از بزرگترین مزایای سیستمهای متمرکز، پشتیبانی استاندارد و قابلاعتماد است. بازپرداختها طبق قرارداد مشخص انجام میشوند و شفافیت کامل در هر مرحله، خیال کاربر را راحت میکند.

۳. امنیت قانونی و حمایت بیمهای

سیستمهای متمرکز از چارچوب قانونی و حقوقی مشخص پیروی میکنند و دارایی کاربران تحت بیمه محافظت میشود. این یعنی حتی در صورت بروز مشکل یا خسارت، سرمایه و دارایی شما در امنیت کامل باقی میماند.

معایب تسهیلات متمرکز؛ محدودیت، کندی و ریسک تمرکز قدرت

سیستمهای مالی متمرکز مثل دو لبه شمشیر هستند؛ ازیکطرف نظم، امنیت و کنترل دقیق دارند، اما از طرف دیگر محدودیتها و مشکلاتی به همراه میآورند که گاهی کار را برای کاربران سخت میکند. این معایب اگر نادیده گرفته شوند، میتوانند هم اعتماد مردم را کاهش دهند و هم کارایی سیستم را پایین بیاورند. در ادامه به ۵ مشکل اساسی تسهیلات متمرکز میپردازیم.

۱. کنترل همه تراکنشهای مالی

در سیستمهای متمرکز، تمام تراکنشها زیر نظر یک نهاد مرکزی انجام میشود. این کنترل باعث میشود که کاربران برای انجام هر فعالیت مالی نیازمند تایید مرکز باشند و گاهی دسترسی به خدمات محدود یا با تاخیر همراه است.

۲. مالیات سنگین برای مردم

مالیاتهای مکرر و بالای تراکنشها میتواند بار مالی زیادی روی دوش مردم بگذارد. این فشار مالی علاوه بر کاهش رضایت کاربران، باعث میشود برخی افراد برای فرار از مالیات به گزینههای جایگزین و غیر رسمی روی بیاورند.

۳. تحریمهای دولتها

سیستمهای متمرکز تحتتأثیر سیاستهای دولتی و تحریمها قرار دارند. این محدودیتها باعث میشود کاربران نتوانند آزادانه با کشورهای دیگر معامله کنند و برخی معاملات مهم به دلیل قوانین تحریمی متوقف شوند.

۴. ضعف در امور اجرایی

تمرکز قدرت در چند موسسه اصلی، باعث میشود هرگونه اختلال یا خطا کل سیستم را تحتتأثیر قرار دهد. علاوه بر این، کارمزدهای بالا و کندی در تراکنشها، تجربه کاربری ضعیفی ایجاد کرده و اعتماد مردم را کاهش میدهد.

۵. وابستگی زیاد به پشتوانههای مالی

ارزهای ملی در سیستمهای متمرکز اغلب به پشتوانههای مشخصی مثل طلا یا نفت متکی هستند. اگر این پشتوانهها آسیب ببینند یا ارزش خود را از دست بدهند، کل اقتصاد کشور با خطر بیاعتباری ارز و ناپایداری مالی روبرو میشود.

تسهیلات غیرمتمرکز چیست؟

تسهیلات غیرمتمرکز در واقع نوعی ساختار مالی است که کنترل و مدیریت آن بهجای تمرکز در یک نهاد یا بانک خاص، بین کاربران و سیستمهای خودگردان توزیع شده است. در این سیستم، هیچ فرد یا سازمانی به طور کامل روی جریان داراییها یا تصمیمگیریها تسلط ندارد و همه چیز با شفافیت و قوانین از پیش تعریفشده در قالب قراردادهای هوشمند روی بلاکچین انجام میشود. به زبان ساده، تسهیلات غیرمتمرکز یعنی این که شما میتوانید خدماتی مثل وام گرفتن، وام دادن، تجارت داراییها، بیمه یا حتی سرمایهگذاری را بدون نیاز به واسطه و بهصورت مستقیم با دیگر کاربران انجام دهید، درحالیکه سیستم همه چیز را امن و قابل ردیابی نگه میدارد. درست مثل زمانی که برای دریافت وام فوری یک روزه دنبال یک مسیر سریع و بدون دردسر هستید.

ساختار این نوع تسهیلات مبتنی بر برنامههای غیرمتمرکز (DApps) است که روی بلاکچینهایی مثل اتریوم، BNB Chain، Solana و موارد مشابه اجرا میشوند. هر تراکنش یا تعامل در این برنامهها توسط قراردادهای هوشمند مدیریت میشود و این قراردادها همان قوانینی هستند که کل سیستم بر اساس آنها عمل میکند.

مزایای تسهیلات غیرمتمرکز؛ آزادی، سرعت و شفافیت در یک نگاه

تسهیلات غیرمتمرکز یعنی وقتی قدرت تصمیمگیری و مدیریت منابع، از مرکز اصلی خارج میشود و هر بخش یا کاربر میتواند بهصورت مستقل عمل کند. این مدل باعث میشود سازمانها یا افراد در بازارهای رقابتی سریعتر واکنش نشان دهند و فرصتها را از دست ندهند، بدون اینکه منتظر چراغ سبز مرکز باشند. حالا بیایم مزایای اصلی این نوع تسهیلات را با هم مرور کنیم:

۱. دسترسی بدون مرز و شفافیت کد

در تسهیلات غیرمتمرکز، هر کاربر میتواند به اطلاعات و کدهای سیستم دسترسی داشته باشد و روندها را به طور شفاف ببیند. این شفافیت باعث اعتماد بیشتر، کاهش ریسک خطا و سوءاستفاده میشود.

۲. انعطاف در شرایط وام و ترکیب محصولات مالی

غیرمتمرکز بودن یعنی میتوان شرایط وام یا محصولات مالی را بر اساس نیاز واقعی کاربران تنظیم کرد. این انعطاف به سازمانها و مشتریان امکان میدهد ترکیبهای متنوعی را تجربه کنند و راهکارهای بهینهتری پیدا کنند.

۳. قراردادهای خود اجرا و کاهش نیاز به واسطه

با قراردادهای هوشمند و خود اجرا، نیازی به واسطهها و فرآیندهای پیچیده نیست. این موضوع نهتنها هزینهها را پایین میآورد، بلکه سرعت اجرای تراکنشها و تصمیمات را هم بهشدت بالا میبرد.

معایب و ریسکهای تسهیلات غیرمتمرکز

تسهیلات غیرمتمرکز جذابیت زیادی دارد، چون به هر بخش آزادی عمل میدهد و سرعت تصمیمگیری را بالا میبرد، اما همین آزادی، گاهی دردسرهای خودش را هم به همراه دارد. در ادامه مهمترین معایب و ریسکهای این نوع ساختار را مرور میکنیم:

۱. افزایش هزینههای اداری به دلیل تکرار تلاشها

در ساختار غیرمتمرکز، گاهی بخشها دوباره همان کارها را انجام میدهند یا تصمیمات مشابهی گرفته میشود. نتیجه؟ هزینههای اضافی و کاهش بهرهوری که میتواند بهسرعت بودجه سازمان را تحتفشار قرار دهد.

۲. ناسازگاری در عملیات

وقتی هر بخش آزادی عمل دارد، ممکن است تصمیمات عملیاتی یک بخش با عملکرد بخشهای دیگر در تعارض باشد. این ناسازگاری میتواند مانع پیشرفت پروژهها و ایجاد اختلال در کارهای روزمره شود.

۳. خودمحوری بخشها

بخشها ممکن است بیش از حد روی اهداف خودشان تمرکز کنند و اهداف کل سازمان را فراموش کنند. در این شرایط، اولویتها بهجای منافع کلی، به منافع جزئی محدود میشوند و انسجام سازمانی کاهش مییابد.

۴. انتقال مدیریت قابل توجه به مدیران بخشها

با تفویض اختیار گسترده، بخشها به طور عملی از دیگر قسمتهای سازمان جدا میشوند. اگر مدیران بخش تجربه کافی نداشته باشند، این استقلال میتواند باعث تصمیمگیری اشتباه و کاهش کارایی شود.

تفاوت سیستمهای مالی متمرکز و غیرمتمرکز

وقتی وارد دنیای مالی میشویم، دو مدل اصلی همیشه بحثبرانگیز هستند: سیستمهای مالی متمرکز و غیرمتمرکز. هر دو هدفشان سادهتر کردن دسترسی و افزایش شفافیت است، اما روش کار و ساختار آن کاملاً متفاوت است. شناخت این تفاوتها به شما کمک میکند انتخابهای مالی هوشمندانهتری داشته باشید و ریسکها را بهتر مدیریت کنید.

- تفاوت سیستم مالی متمرکز و غیرمتمرکز در تأیید تراکنشها:

در سیستمهای غیرمتمرکز (DeFi) هر کاربر میتواند تراکنشها و تغییرات شبکه را به شکل عمومی مشاهده و تایید کند. برعکس، در سیستمهای مالی متمرکز (CeFi) تراکنشها عمدتاً از طریق موسسات مالی مدیریت میشوند و شفافیت عمومی محدود است.

- اتمیک بودن تراکنشها:

یکی از مزیتهای بزرگ DeFi، اتمی بودن تراکنشهاست؛ یعنی تراکنشها یا به طور کامل انجام میشوند یا اصلاً اجرا نمیشوند. چنین قابلیتی در سیستمهای متمرکز وجود ندارد و تراکنشها معمولاً به فرآیندهای داخلی موسسات وابستهاند.

- توسعه و مدیریت ناشناس:

سیستمهای غیرمتمرکز اغلب توسط تیمهای ناشناس اداره میشوند و مشارکت برای هر کسی ممکن است، درحالیکه CeFi تحت کنترل موسسات شناختهشده است و توسعه آن شفاف اما متمرکز است.

- کنترل داراییها:

کاربران DeFi کنترل کامل روی داراییهای خود دارند، اما این آزادی با مسئولیت همراه است. در مقابل، سیستمهای متمرکز نقش نگهبان را ایفا میکنند و مدیریت داراییها را برای کاربران راحتتر و ایمنتر میکنند، بهویژه برای کسانی که تجربه کمی در ارزهای دیجیتال دارند.

- هزینه تراکنش و انعطافپذیری:

در سیستمهای غیرمتمرکز هزینه تراکنش معمولاً بالاتر است، چون قوانین KYC و AML اجرا نمیشوند. سیستمهای مالی متمرکز تراکنشها را با هزینه کمتر و سرعت بالاتر انجام میدهند و تغییر ارز فیات به دیجیتال برای کاربران سادهتر است.

- امنیت:

هرچند CeFi تلاش میکند امنیت بالایی داشته باشد، اما سابقه هکها و نقضهای امنیتی نشان میدهد که خطراتی وجود دارد. در مقابل، ساختار غیرمتمرکز و استفاده از قراردادهای هوشمند در DeFi امنیت شبکه را بالاتر نگه میدارد، اگرچه مدیریت شخصی داراییها چالشهای خود را دارد.

تسهیلات متمرکز یا غیرمتمرکز؟ مقایسهای ساده و کاربردی در یک نگاه

برای درک بهتر فرق تسهیلات متمرکز و غیرمتمرکز، در جدول زیر یک جمعبندی سریع و شفاف از تفاوتهای اصلی آنها بیان کردهایم.

|

معیار |

تسهیلات متمرکز |

تسهیلات غیرمتمرکز |

|

سرعت |

معمولاً کندتر؛ وابسته به بررسیهای اداری |

سریعتر؛ فرآیند خودکار و دیجیتال |

|

هزینه |

گاهی هزینههای جانبی بیشتر (کارمزدها و مراحل اداری) |

معمولاً کمتر بهخاطر حذف واسطهها |

|

شفافیت |

محدود؛ اطلاعات در اختیار نهاد مرکزی است |

بسیار شفاف؛ اطلاعات و تراکنشها قابل رهگیری |

|

احراز هویت |

سنتی و زمانبر؛ نیازمند مدارک حضوری |

آنلاین، ساده و اغلب با احراز هویت دیجیتال |

|

کنترل دارایی |

کنترل با نهاد ارائهدهنده است |

کنترل بیشتر در اختیار کاربر و غیرمتمرکز |

سخن آخر

در نهایت، وقتی سراغ بررسی و انتخاب روشهای مالی میرویم، شناخت دقیق فرق تسهیلات متمرکز و غیرمتمرکز کمک میکند تصمیم بهتری بگیریم. هر کدام نقاط قوت و محدودیتهای خود را دارند؛ تسهیلات متمرکز امنیت و کنترل بیشتری ارائه میدهد، درحالیکه تسهیلات غیرمتمرکز انعطاف و دسترسی سریعتری فراهم میکند. اصل موضوع این است که بسته به نیاز، هدف و شرایط فرد یا سازمان، میتوان از هر دو مدل استفاده کرد.